銀行からの借り入れは、低金利でまとまった金額を借りられるため、住宅ローンやマイカーローンで利用する人も多いでしょう。

一方で、信用情報や返済能力を詳しく調査するため、審査が厳しかったり審査時間の長かったりすることも。

銀行でお金を借りるメリットとデメリットは以下のとおりです。

| メリット | デメリット |

|---|---|

| 低金利で借り入れできる 企業イメージが良い 返済場所と手段が多い | 審査に通りにくい 即日融資できない 借り入れ方法が少ない |

銀行は、メガバンクや地域密着型の企業で運営されており、その信頼性と安全性から安心してお金を借りたい人にとって最適な選択肢です。

しかし、銀行のローン審査は時間がかかり手続きも複雑なため、短期間での少額融資には向いていません。

銀行でお金を借りる流れは以下のとおりです。

- 必要書類を準備する

- 銀行ローンに申込む

- 銀行と保証会社の審査を受ける

- 審査に通過したら契約手続きする

- 銀行からお金を借りる

銀行の審査は厳しい?お金を借りるための最低条件

消費者契約法や貸金業法で金融機関の貸し付けに対する姿勢が法律で厳格化されたことにより、銀行が融資を行う際の審査は厳しくなる一方です。

また、金融庁がイノベーション推進の原動力として位置づけているFinTech(フィンテック)企業と競争もあり、貸し倒れなどで経営資源を減らすことは避けたいと考えています。

しかし、銀行の審査基準に合致していて優良顧客と見込まれる人には積極的に融資を行います。

信用不安がある人は銀行からお金を借りにくい

銀行からお金を借りれない人の特徴は以下のとおりです。

- 延滞、金融事故、債務整理などの履歴が信用情報に記載されている

- 収入が安定しておらず、返済能力に余裕がない

- 借入残高の返済比率が年収に対して過度になっている

銀行では顧客情報の電子化が進み、自動審査の項目が増加しているため、過去の信用履歴や返済履歴が審査結果に影響することがあります。

また、過去には個人向け銀行ローンの競争が激化した結果、過剰な貸し付けが社会問題となりました。

そのため、金融庁や銀行業界団体は、銀行に対して融資の審査基準を厳格化するよう求めています。

返済比率とは、年間の返済額が年収に占める割合を指し、年収の40%以下が理想です。

銀行は、消費者金融などに適用される総量規制の対象外であるため、この返済比率を独自の審査基準として使用しています。

一般に返済比率が低いほど、ゆとりある返済が可能となります。返済比率の目安は、「高くても40%以下」というのが一般的です。

引用元:常陽銀行

銀行でお金を借りられるのは18歳以上

成人年齢引き上げに伴い、銀行では18歳から銀行でお金を借りられるようになりました。

ただし、金融庁は18 歳、19 歳への融資は慎重な姿勢であることに配慮して、銀行業界では申し込み年齢が20歳以上となっていたり、19歳以下の人は親の連帯保証が必要になったりすることも。

参照:金融庁監督局長 成年年齢引下げを踏まえた対応について

実際に調査してみると、大手銀行は満20歳以上がカードローン申し込みの最低年齢でした。

| 銀行 | 最低年齢 |

|---|---|

| 三菱UFJ銀行バンクイック | 満20歳以上 |

| 三井住友銀行カードローン | 満20歳以上 |

| みずほ銀行カードローン | 満20歳以上 |

| りそな銀行カードローン | 満20歳以上 |

| SBI新生銀行カードローン | 満20歳以上 |

大手消費者金融にも同様の要請があることから、18歳でもお金を借りられるのはプロミスのみになっています。

収入を証明する書類を提出できる

銀行は800万円や1,000万円などの高額融資を受けられる代わりに、収入を証明する書類の提出を求められます。

銀行ローンは金利が低いため、利息収入を増やすために限度額を高くしています。

収入証明を提出したくない人は、少額融資を主力にしている消費者金融でお金を借りましょう。

必要になる収入証明は、銀行やローンの種類によって異なります。例えば、北陸銀行のマイカーローンでは下記の書類を提出します。

| 対象者 | 必要書類 |

|---|---|

| 給与所得者 | 源泉徴収票 |

| 所得・課税証明書 | |

| 市民税・県民税特別徴収税額通知書 | |

| 自営業者または法人役員 | 過去3か月分の納税証明書 |

| 過去3期分の確定申告書(原本) | |

| 過去3期分の決算書 |

銀行で借りられるお金の種類をローン別に解説

銀行は利用者から預かっている預金を融資の原資に使います。

多額のお金を貸し出しできるためローン商品を数多く取り揃えており、銀行で取り扱っているローンは大きく10種類に分けられます。

| 銀行ローン | 金利 | 融資時間 | 借入限度額 | |

|---|---|---|---|---|

| 消費性ローン | 住宅ローン | 年0.2%~1.5% | 3週間~1ヵ月半 | 10,000万円 |

| リフォームローン | 年2.0%~4.0% | 1~3週間 | 1,000万円 | |

| マイカーローン | 年1.8%~3.5% | 1~2週間 | 1,000万円 | |

| 教育ローン | 年1.8%~3.5% | 1~2週間 | 1,000万円 | |

| フリーローン・多目的ローン | 年4.0%~15.0% | 1~2週間 | 1,000万円 | |

| カードローン | 年2.0%~15.0% | 2日~2週間 | 800万円 | |

| 不動産担保ローン | 年2.5%~10.0% | 1~2週間 | 10,000万円 | |

| 事業性ローン | 保証協会付融資 | – | 2週間~1ヵ月 | 28,000万円 |

| ビジネスローン | – | 1~2週間 | 1,000万円 | |

| その他 | プロパー融資 | 年0.1%~10.0% | 2~3週間 | 銀行による |

どのローンが適切か迷っているときは融資の受付窓口で相談してみるとよいでしょう。

資金用途に合わせたローンを斡旋してくれますし、借り入れの状態によって複数ローンの組み合わせを提案してくれます。

例えば、フリーローンや多目的ローンは物品の購入だけではなく、カードローンやリボ払いなどの一本化にも利用できます。

百万円単位の融資になるマイカーローンでも、残高が少なくなったときにフリーローンで借り換える方法も有効です。

マイカーローンを借り換えたいときは、他の銀行で金利の低いマイカーローンを選ぶのが定石といえます。

しかし返済が難しい状態の人は、金利が高くてもフリーローンを利用して他の借り入れも一本化し、長期で確実に返済できる計画も立てられます。

銀行としては利息を含めた総支払額ではなく、毎月の給与から生活費を差し引いた余剰資金で返せるかどうかを重視しているからです。

ただし、銀行の担当者の役職や経験によって対応できる融資は変わるため、利用したいローンの知識は身につけておくようにしましょう。

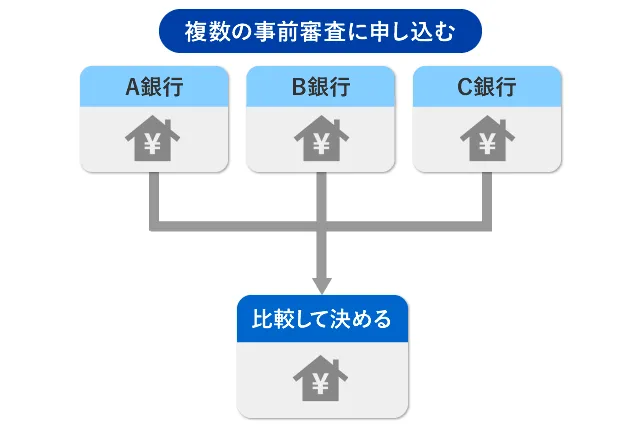

住宅ローンは複数の銀行に申し込みする

住宅ローンは貸出金額が大きく利息収入を得やすいため、銀行も新規顧客獲得のために独自商品を展開し差別化を図っています。

そのため、銀行によって商品性が大きく異なることから、最低でも3行の住宅ローン事前審査に申し込みしみましょう。

表示されている金利は低くても、実は手数料が高かったり、団体信用生命保険が好条件であっても借入期間が短かったりすることも。

住宅ローンを選ぶときは下記の項目を比較するようにしてください。

- 金利

- 借入期間

- 諸費用や手数料

- 団体信用生命保険

- 相談のしやすさ

住宅ローンは借入期間が35年や40年にもおよぶため、将来の生活設計にも影響します。

0.1%の金利差でも支払い総額は大きく変わるため、まずは金利の低い金融機関から選ぶことがおすすめです。

借入額3000万円を35年払いで金利固定の場合、金利が0.1%変わると総支払額は590,181円の差になります。

| 金利 | 総支払額 |

|---|---|

| 1.0% | 35,567,804円 |

| 1.1% | 36,157,985円 |

次に団体信用生命保険の内容が充実している金融機関を検討しましょう。

金利が高くても団体信用生命保険の保証内容が充実していれば、他社で保険に入る必要もなくなるため、家計の負担が軽減されます。

また、支払額に関係なく40年ローンなど支払いが長期で組める銀行や、相談しやすい地元の銀行なども借り入れの候補にしておきましょう。

本申し込みは必要書類も増えて準備に時間がかかるので、複数の住宅ローンに申し込むのではなく、1つに絞るようにします。

事前審査が通過した銀行のうち、最終的に自分の希望に合致している住宅ローンを選択し本申し込みへ進みます。

- 3つの銀行から自分にあった住宅ローンを選ぶ

- 銀行に来店して住宅ローン事前申込書を提出もしくは不動産会社で記入またはWeb申し込み

- 銀行と保証会社の審査を受ける

- 審査結果が電話もしくは書面、メールで通知される

- 契約後はハウスメーカーに直接振り込みさる

- 売買が成約し所有権を移転

- 抵当権設定後に住宅の引き渡し

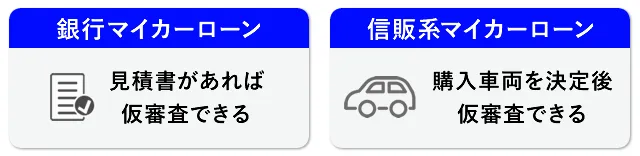

マイカーローンは購入車両が決まってなくても審査可能

自動車販売会社で提携しているオリコやジャックスなどの信販系マイカーローンは、購入する車両が決まっていないと審査できません。

なぜなら、所有権が信販会社になるため車の価値も評価するからです。

しかし、銀行のマイカーローンなら車両や購入先が決まっていなくても、いくらまで借りられるか仮審査できます。

希望の車両はまだ見つかっていないけれど、見つけたときにすぐ購入できるように準備しておきたい人は、銀行のマイカーローンで事前審査しておくことをおすすめします。

- 銀行で事前申込書を提出するかWebで申し込む

- 銀行と保証会社の審査を受ける

- 審査結果が電話もしくは書面、メールで通知される

- 融資が決まると販売店に振り込みされる

マイカーローンは銀行窓口やWebで申し込むの一般的ですが、銀行の営業担当者が外回りしている中古車販売店の店頭でも銀行のマイカーローンを申し込めます。

マイカーローンの事前審査結果は1か月から6か月程度有効なので、事前審査に通過した後でも時間の余裕をもって欲しい車を探せます。

マイカーローンは金利で選ぶ

自動車は低金利ローンをセールスポイントにした販売が主流です。ですので、マイカーローンは金利を基準に選ぶようにしましょう。

ただし、表示されている金利が低くても保証会社の手数料が発生する場合もあります。

マイカーローンを決定する前に、保証料を含めた実際の支払い総額がいくらになるのかを確認し、総支払額の少ない銀行を選ぶようにしましょう。

また、マイカーローンは車の購入以外にも下記の資金として利用できます。

- マイカーローンの借り換え資金

- 車検・修理資金

- 車両部品やタイヤ等の購入

- 免許取得費用

- カーポート建設工事資金

ただし、銀行によって「免許取得費用」は多目的ローンになったり「カーポート建設工事」はリフォームローンになったりなど、違うローンでの取り扱いになります。

多目的ローンは金利が高くなりますし、リフォームローンは借り入れまでに時間がかかるため、自動車の購入以外でお金を借りたいときは適用範囲の広いマイカーローンを選びましょう。

教育ローンは銀行と政策金融公庫を比較して選ぼう

教育ローンは、民間の銀行と国が運営する政策金融公庫で取り扱っています。

銀行の教育ローンは、申し込みから1週間程度でお金を借りられるため、入学金の支払いなど入金時期が短い状況でも対応しやすいです。

高額な学費を必要とする私立大学や医学部の支払いにも使える学生ローンもあるため、経済的な理由で進学を諦めることはありません。

政策金融公庫の「国の教育ローン」は低金利でお金を借りられますが、所得制限が設けられており一定以上の世帯収入がある家庭だと申し込みできません。

| 銀行 | 金利 | 限度額 |

|---|---|---|

| 三井住友銀行 教育ローン | 年3.475%(変動) | 300万円 |

| みずほ銀行 教育ローン | 年3.475%(変動) | 300万円 |

| 医学部 歯学部向けちばぎんスーパー教育ローン | 年2.20%~2.60%(変動) | 3,000万円 |

| 七十七銀行医大生ローン | 年1.775% | 3,000万円 |

| 政策金融公庫 国の教育ローン | 年1.95%(固定) | 350万円 |

下記の所得額を下回るご家庭なら、政策金融公庫の「国の教育ローン」を利用しましょう。

政策金融公庫は国の金融機関です。

営利よりも人々の生活支援を目的としているため、民間の銀行よりも審査は通りやすい傾向があります。

| 子供の人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

※()内の金額は事業所得者の所得上限額です。

政策公庫の「国の教育ローン」は、母子家庭や世帯年収が200万円を下回る家庭なら金利と保証料を優遇してくれます。

銀行は支払い済みの学費も借り換え相談できる

入学時期までに学生ローンの契約ができなくても、支払った領収書を一定期限内に提出すれば教育ローンで借り換えも可能です。

| 銀行 | 有効期限 |

|---|---|

| 京葉銀行 教育ローン | 3か月以内 |

| イオン銀行 教育ローン | 4か月以内 |

大学へ進学するために多額の入学金を現金で支払ってしまい、その後に発生した進学の準備費用をクレジットカードのリボ払いで補填している人は、銀行の窓口で相談してみましょう。

学費の支払いは金利の低い教育ローンを使い、クレジットカードのリボ払いはフリーローンで借り替えるなどの解決策を提案をしてくれる銀行もあります。

銀行カードローンは総量規制対象外!100万円以上借りたい人に最適

総量規制は、消費者金融の過剰貸し付けを防止するために定められた法律なので、銀行カードローンは規制の対象外です。

総量規制は、個人に対して年収の3分の1を超える融資をしてはならないという貸金業者に対するルールを指します。

引用元:りそな銀行

とはいえ、全国銀行協会も総量規制に足並みを揃えるために、自主規制として融資上限枠の設定を推進しています。

金融庁の調査によると、融資上限枠を年収の2分の1に設定している銀行が最多です。

融資上限枠を年収の2分の1設定していても、消費者金融よりは高額のお金を借りられます。

また、銀行カードローンの96%は申し込み時に収入証明書類の提出を求められます。

消費者金融なら、1社で50万円以上または複数の借り入れを合わせて100万円以上の借り入れで必要になる書類です。

ですので、せっかく収入証明書類を取得して提出するなら、総量規制のない銀行カードローンの優位性を活かせるよう、100万円以上の借り入れを目指すのがおすすめです。

三井住友銀行カードローンは返済日を選べるから支払いの計画を立てやすい

| 金利 | 年1.5%~14.5% |

| 審査時間 | 最短1日 |

| 限度額 | 10万円~800万円 |

三井住友銀行カードローンは返済日を毎月5日、15日、25日、月末の4つから選べるため、自分の給料日や資金需要に合った返済計画を立てられます。

返済金額も2,000円から。少しずつ返済したい人にも最適です。

三井住友銀行カードローンは48%の人が生活資金用として利用しています。

三井住友銀行の普通預金口座を返済用預金口座に設定すると、残高不足のときに自動融資してくれる機能も。

光熱費が定期的に引き落とされても残高不足による未払いを防げるため、生活費を支払う口座としても使いやすいといえます。

三井住友銀行のキャッシュカードをもっている人ならカードレス契約も可能。

ローン専用カードが郵送されないため、家族にバレたくない人にもおすすめの契約方法です。

みずほ銀行カードローンは少しでも低金利でお金を借りたい人におすすめ

| 金利 | 年2.0%~14.0% |

| 審査時間 | 最短2日~3日 |

| 限度額 | 10万円~800万円 |

カードローン契約当初は上限金利が適用されます。

みずほ銀行カードローンは上限金利が14.0%であり、他の銀行カードローンと比較しても低金利であることが分かります。

| 銀行 | 金利 |

|---|---|

| 北海道銀行カードローン | 年1.9%~14.95% |

| 常陽銀行カードローン | 年1.5%~14.8% |

| 福岡銀行カードローン | 年3.0%~14.5% |

それぞれの金利で100万円を3年で返済すると、返済総額は下記になります。

| 金利 | 返済総額 |

|---|---|

| 14.0% | 1,238,008円 |

| 14.5% | 1,247,109円 |

| 14.8% | 1,252,598円 |

| 14.95% | 1,255,334円 |

みずほ銀行の住宅ローンを契約していると年1.5%~13.5%の金利が適用されます。

お金を借りるときは、みずほ銀行とコンビニATM「E-net」の手数料が無料に。

審査時間は数日を要し長引くと2週間程度を要するため、急いで借りなくても大丈夫なときに申し込みましょう。

キャッシングと銀行カードローンの違いは?

キャッシングとはクレジットカードのキャッシング枠を利用することや、消費者金融でお金を借りることです。

銀行カードローンは、安定した収入があり借入金の返済が十分に可能である人へ多額の資金を貸し付けています。

キャッシングは即日融資など急ぎの資金需要に応えることを重視しており、審査は銀行より甘くなるためお金を借りやすいです。

キャッシングは短期間での融資になるので、利息収入を増やすために金利を高く設定しています。

専業主婦は50万円までお金を借りられる

収入のない専業主婦であっても、借入限度額50万円なら家族の同意なしでお金を借りられます。

配偶者の同意書は不要なく、自分の名義で申し込めるため家族にバレることはありません。

無職の専業主婦でも配偶者に十分な収入があり、世帯年収で返済が可能であると判断されればお金を借りられます。

| カードローン | 金利 |

|---|---|

| 楽天銀行カードローン | 年1.9%~14.5% |

| PayPay銀行カードローン | 年1.59%~18.0% |

| セブン銀行カードローン | 年12.0%~15.0% |

| 千葉銀行カードローン | 年1.4%~14.8% |

| 筑波銀行カードローン | 年1.4%~14.6% |

配偶者の収入は、銀行の提携している保証会社で保有している膨大な顧客情報のなかから、年齢や勤務先、勤務形態(正社員、契約社員、パート)、勤続年数などのデータ用いて算出します。

申告内容と平均的な年収があまりにも乖離していなければ疑われることもありません。

一方、消費者金融は収入のない専業主婦はお金を借りられません。

審査が早く終わるなどの理由で、どうしても消費者金融からお金を借りたいときは「配偶者貸し付け」を利用して、配偶者の同意書を提出しなくてはなりません。

フリーローンは複数の借り入れを一本化するために利用される

フリーローンとは資金使途が限定されていない、何にでも利用できるローンです。

一度借りたら返済していくだけなので、時間が経つにつれ借入残高は減っていきます。

資金使途確認書類の提出は不要であり、お金を借りるときの手間も少ないローンです。

フリーローンは、融資の一本化に最適です。低金利のフリーローンで複数の借り入れをまとめて返済してしまえば、金利と手間の両方を削減できます。

| 借入先 | A社 | B社 | C社 | 合計 |

| 借入金額 | 500,000円 | 300,000円 | 200,000円 | 1,000,000円 |

| 金利 | 年18.0% | 年18.0% | 年18.0% | |

| 借入期間 | 5年 | 5年 | 3年 | |

| 毎月返済額 | 12,696円 | 10,845円 | 7,230円 | 30,771円 |

上記3社の借り入れをフリーローンに借り換えると、毎月の返済額が11,475円減り返済負担が軽減されます。

| 借入先 | フリーローン |

| 借入金額 | 1,000,000円 |

| 金利 | 年15.0% |

| 借入期間 | 7年 |

| 毎月返済額 | 19,296円 |

支払期間は2年長くなりますが、遅延なく確実に返済するほうが銀行からの評価は高まります。

返済額が減ったことで余剰資金が増えたときに、繰り上げ返済を検討してください。

| 銀行 | 金利 | 借入可能額 |

|---|---|---|

| イオン銀行フリーローン | 年3.8%~13.5% | 10万円~700万円 |

| 三井住友銀行フリーローン | 年5.975% | 10万円~300万円 |

| 住信SBI銀行フリーローン | 年3,775%~12.0% | 10万円~1,000万円 |

| りそな銀行フリーローン | 年6.0%~14.0% | 10万円~500万円 |

| 東京スター銀行 | 年9.8%~14.6% | 30万円~1,000万円 |

フリーローンは返済専用で新たに借り入れできないため、銀行も残高を管理しやすいローンです。

住宅ローンやマイカーローンのように、資金使途を精査する時間が少なく済むため審査時間が短くなることも。

ただし、資金使途が自由なローンはお金を何に使われるかわからないため、カードローンと同等の金利となっています。

イオン銀行アシストプランは来店不要でお金を借りられるフリーローン

| 金利 | 年3.8%~13.5% |

| 審査時間 | 1週間程度 |

| 限度額 | 10万円~700万円 |

イオン銀行のフリーローンは、Web申し込みのあとは郵送で手続きを進めるため、来店不要でお金を借りられます。

- Web申し込み

- 仮審査

- 契約書が郵送される

- 契約書に記入後、イオン銀行へ返送する

- 本審査

- お金を借りる

申し込み後の仮審査に通ると、1週間程度で契約書が届きます。

契約書を返送してから1~2週間程度で入金になるため、実際にお金を借りられるまでには2~3週間かかるでしょう。

はじめてイオン銀行を利用する人は、審査に落ちても普通預金口座が自動的に開設されます。

イオン銀行の普通預金金利は年0.10%です。

一般的な銀行の普通預金金利より100倍の利息が付くので、予備口座として開設しても損はありません。

ろうきんのフリーローンは年収150万円以上の人が審査を受けられる

| 金利 | 年5.825%~7.5% |

| 審査時間 | 1~2週間程度 |

| 限度額 | 10万円~500万円 |

ろうきんのフリーローンでお金を借りられるのは、前年の税込み年収が150万円以上あり、同一の勤務先に1年以上勤めた人です。

各支店の営業区域以内に住所や勤務先のある人なら、ろうきん会員でなくても申し込み可能。ただし、中央ろうきんだけ出資団体の会員に限られます。

フリーローンとはいえ、申し込みフォームでは具体的な使いみちを選択します。

申込内容によっては見積書などの提出が必要です。

ろうきんフリーローンの申し込みに必要な書類

- 本人確認書類(運転免許証・個人番号カードなど)

- 収入確認資料(給与明細書・源泉徴収票など)

- 勤続年数確認資料(健康保険証・在籍証明書)

- 普通預金口座の届け出印

- 資金使途確認資料(売買契約書・見積書など)

ろうきんフリーローンの金利は支店によって異なります。

とはいえ、最大でも上限金利7.5%なので消費者金融の半分以下の金利で借りられることも。

会員限定の金利引下げ特典もあるため、会員に該当する人はろうきんフリーローンでお金を借りるのがおすすめです。

フリーローンとカードローンの違いは?

フリーローンは審査で決まった融資金額を口座に振り込みしてもらいます。カードローンと違い専用カードは発行されません。

契約時には返済予定表が発行され、設定された期間で完済します。

カードローンは専用のカードを利用してお金を借りることができます。

最近では、ローン機能を組み込んだキャッシュカードや、ローンカードの代わりにアプリでお金を借りることも可能に。

借入限度額は契約時に定められており、その範囲内で借り入れと返済を繰り返し行えます。

借入残高に応じて返済金額が変化するため、お金を借りるたびに次回の返済金額を確認する必要があります。

担保があれば無職でも銀行からお金を借りられる

無職の人が銀行からお金を借りることは難しいです。

なぜなら、銀行は借りる人の返済能力を審査する際に、安定した収入を得ているかを重要視するからです。

ただし、担保を用意できればお金を借りることも可能に。

担保とは、返済が滞ったときに備えてお金の代わりに価値のある不動産などを銀行に提供することです。

融資が返済されないときには、銀行が担保を売却して返済に充当します。そのため、借りられる金額は担保の評価額以下であることが前提です。

担保の価値は銀行独自で評価する基準があるため、融資を申し込む銀行ごとに異なります。

市場での売却価格ほどに評価は付かないため、一般の市場価格に対し50%程度の借り入れ上限になってしまうことも。

ですので、担保つきローンは条件の良いお金の借り方とはいえないでしょう。

少しでも働いていれば銀行ローンは申し込めるので、無職の人は就職先を見つけるのがおすすめです。

正社員で仕事を見つけるのが困難な人は、アルバイトでもいいので働いている事実を作るようにしましょう。

銀行ローンを利用できなくてもヤミ金には手を出さない

銀行ローンが利用できず、借金などの支払いが厳しい人ほどヤミ金に手を出してしまう傾向があります。

ヤミ金からお金を借りて返済が滞ると、自宅や会社などで過剰な取り立てが行われる可能性が高いです。

近年はSNSを利用したヤミ金も増えているので、簡単にお金を借りられるなどの宣伝には気をつけましょう。

気になる広告を見つけたら、政府広報の新たな手口のヤミ金融に注意!も確認してください。

とはいえ、どうしてもお金が必要なときには国や市役所でお金を借りる方法もあります。

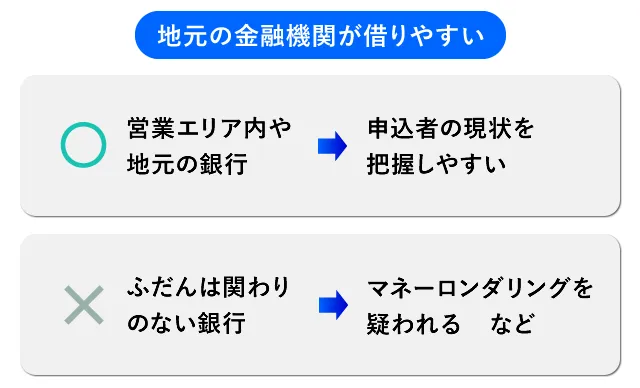

銀行でお金を借りるのがおすすめな人は?地元の銀行なら審査に通りやすい

お金を借りることを考えている人は、まずは地元に営業拠点がある銀行の利用を検討しましょう。

毎月の給料入金口座や、売上の入金口座として利用している金融機関に融資を申し込みすると、審査に通る可能性が高くなります。

一方で、自分に関わりのない金融機関や、自分が住んでいる都道府県や市町村で営業していない金融機関へ融資を申し込むのは、銀行の審査も厳しくなる傾向があります。

たとえ審査が甘い銀行であっても、営業エリア外からの申し込みは審査前から融資を断られる可能性が高いです。

給与振込の口座があると審査は有利になる

金融機関は、契約した金額が期日に遅滞なく返済されるかどうかを審査で重視します。

ですので、返済に使えるお金が明確であるほど、銀行の審査は甘くなるといえるでしょう。

返済の原資となるのは、会社員であれば勤務先の会社から得ている給料となり、個人事業主なら事業の売上や利益です。

返済資金を返済用の口座へ入金するように設定おくと、融資する銀行も残高の確認と管理をしやすくなるため、銀行のローン審査は通りやすくなります。

銀行ローンの返済方法は口座からの自動引き落とし

銀行はローンの返済日になると、申込者の預金口座からお金を引き落とします。

自分で支払い手続きをするATMや振り込みと違い、自動的に返済してくれるので延滞を防止できて手間も減らせます。

また、返済が遅れても支払いされるまで常に口座から引き落としになるよう設定できるため、銀行もお金を回収しやすい環境が整っているといえるでしょう。

営業エリア外からの申し込みは審査に通りにくい

地方銀行は、営業エリア外のローンは債権管理が困難になることから、審査に落ちやすくなります。

例えば、北海道銀行なら北海道内を中心とした営業エリアとなり、福岡銀行は九州や福岡県内を営業エリアに設定しています。

ローンの返済が遅れると、銀行は滞納者に督促状を送りますが、住所が変更されて不明だと転居先の住所を特定しなければなりません。

住民票を取得すれば転居先も判明しますが、手続きのためには滞納者が住んでいた市町村に行く必要があり、銀行業務の妨げになってしまいます。

そのため、営業エリア外からのローン申し込みは最初からお金を貸したくないと考えるため、融資は通りにくいといえます。

自宅から遠い銀行は口座開設も難しい

銀行ローンは、お金を借りた銀行の普通預金口座から自動振替で返済を行うため、銀行口座を開設することが前提です。

しかし、銀行口座はマネーロンダリングなど犯罪に利用される可能性があるため、銀行から遠方に住所がある人は預金口座の開設は難しい傾向に。

不自然な申し込みは疑わしい取り引きとして登録され、ほかの銀行取引にも影響がでる場合もあります。

全国から申し込める地方銀行ローンも存在する

銀行に営業エリアがあるといっても、信用金庫や信用組合のように法律で営業できる地域が規制されている訳ではありません。

静岡銀行や関西みらい銀行のように、実店舗が無くてもインターネットを用いたWeb申し込みにより全国展開している地方銀行も存在します。

みずほ銀行や三菱UFJ銀行のようなメガバンクも所在地に関係なく申し込み可能です。

ネット銀行は全国対応可能で金利も低い

ネット銀行は、インターネットから申し込める金融機関で日本国内なら住所を問わずお金を借りられます。

ネット銀行は本店や支店などを持っておらず、インフラコストが抑えられることから低金利のローンを展開しています。

金利の差が利息に反映しやすい住宅ローンは、ネット銀行の主力商品にもなっています。

| ネット銀行 | 金利(変動) |

|---|---|

| ソニー銀行 | 年0.447%~ |

| paypay銀行 | 年0.380%~ |

| auじぶん銀行 | 年0.219%~ |

実店舗を持つ銀行と比較するとネット銀行の住宅ローン金利は低く設定されています。

| 都市・地方銀行 | 金利(変動) |

|---|---|

| 三菱UFJ銀行 | 年0.475%~ |

| 常陽銀行 | 年0.600%~ |

| 千葉銀行 | 年0.625%~ |

ネットで申し込むと対面相談なしで審査になるため、書類の準備や返済計画が整っている人におすすめです。

商工会議所は個人事業主向けの融資を斡旋している

お金を借りたい個人事業主の人は、自分が事業を行っている地区を管轄している商工会議所で融資相談してみましょう。

商工会議所は地域経済の活性化を目的にしているため、日本政策公庫や商工中金の融資を仲介して個人事業主や中小の零細企業への貸し付けを積極的に行っています。

開業資金や運転資金に利用でき、保証協会のような制限がつかないため、銀行ローンより審査の項目は少ないです。

筆者も商工会議所を訪問し、政策金融公庫の担当者を紹介してもらってお金を借りた経緯があります。

事前に融資相談しておくと質問しやすくなり、審査に向けた準備を整えやすくなります。

また、審査に必要な書類作成の支援もあり、事業計画書を作成したことがない人に最適です。

お金借りるなら銀行と消費者金融はどちらがおすすめ?

住宅や自動車の購入など、お金の使いみちが決まっている人は銀行ローンがおススメです。

急いで少額融資を受けたい人は消費者金融でお金を借りましょう。

消費者金融の金利は銀行より年間4%ほど高いです。

しかし、無利息期間を利用すれば短期的な資金需要は消費者金融の方が低金利になる可能性もあります。

| 消費者金融 | 金利 | 無利息期間 |

|---|---|---|

| アイフル | 年3.0%~18.0% | 契約日の翌日から最大30日間 |

| プロミス | 年4.5%~17.8% | 初めての利用から最大30日間 |

※初回のみ

銀行と消費者金融はそれぞれの顧客層を理解しており、適切な融資条件を用意しています。

金利や審査の内容で選ぶのではなく、お金を借りたい時期や返済期間で検討するのがおすすめです。

バレずに早くお金を借りたいなら消費者金融

大手消費者金融の審査は、スコアリングシステムにより自動化されており、最短3分でお金を借りることも可能。

また、大手消費者金融は原則として在籍確認なしでキャッシングできます。

郵送物もなしで契約できるため、家族や勤務先にバレることはないでしょう。

銀行でお金を借りるときは、警察庁のデータベースで本人の情報を詳しく調査するため、審査に時間がかかります。

審査結果は最短でも翌営業日となり、金曜日の申し込みは翌週の月曜日に通知されます。

また、銀行の審査では収入源を確認するために在籍確認を実施します。契約書も郵送されるため、銀行と取り引きを開始したことはバレてしまいます。

とはいえ、口座開設などでも連絡する銀行もあるので、言い訳しやすいでしょう。

長期返済型の融資なら銀行で借りよう

銀行の融資には、マイカーローンで10年、教育ローンで15年以上の借入期間もあります。

借入期間が長いほど毎月の返済額が減るため、生活費として使えるお金は増加します。

| 銀行 | 借入期間 |

|---|---|

| 三十三銀行フリーローン | 15年 |

| 武蔵野銀行 マイカーローン | 15年 |

| 政策金融公庫 教育ローン | 18年 |

月々の負担は少なくても、返済金額を増額できるのであれば、できるだけ早い完済を目指しましょう。

お金を借りている期間は利息を払い続けることになるからです。

金利10%で借りた500万円を5年~15年で返済すると下記のようになります。

| 借入期間 | 総返済額 | 月々の返済 |

|---|---|---|

| 5年 | 6,374,100円 | 106,235円 |

| 10年 | 7,929,000円 | 66,075円 |

| 15年 | 9,671,400円 | 53,730円 |

銀行で借りたお金は指定日返済のほかに、繰り上げ返済で借入残高を減らせます。

ただし、銀行の金利収入は契約時の返済計画に基づいて計算されるため、繰り上げ返済されると銀行の事業計画が変わってしまいます。

そのため、繰り上げ返済は金額や時期が制限される場合もあります。

消費者金融は、30日の無利息期間を設定していることからも分かるように、短期間での融資を想定したローンになっています。

保証会社付きローンはお金を借りやすい

銀行には、保証会社と提携してるローンがあります。

保証会社が付いているローンは、返済が滞っても保証会社が全額を肩代わりしてくれるため、融資が困難と思われる人でも審査に通りやすくなります。

また、プロパー融資の場合は本店が決定権限を持ちますが、保証付き融資なら支店長が決済できる銀行も。営業成績を気にする支店長なら、融資に前向きだといえます。

保証会社は銀行の審査と別に、信用情報と返済能力について独自の調査を実施するため、審査完了までの時間は長くなります。

消費者金融は融資に保証会社がついていないため、返済が滞ったら自社で回収しなければいけません。

貸し倒れの可能性が銀行よりも高いことから、消費者金融の金利は高くなるといえます。

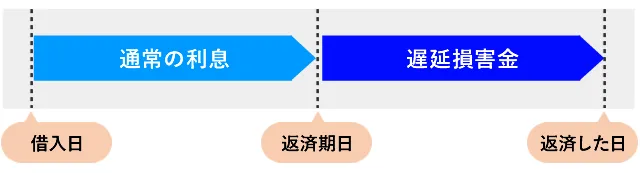

銀行でお金を借りたら延滞は厳禁!延滞で利息は急増する

返済を延滞すると延滞損害金を請求されます。

延滞損害金は元金に対して一定割合の金利が課されるため、延滞期間が長くなるほど返済額が増加します。

借入額×金利(年率)×滞納日数÷365日

延滞損害金の金利は下記を目安にしてください。

| 銀行 | 14.5%~18.25% |

| 消費者金融 | 18.25%~20.00% |

利息と遅延損害金は同時に発生しません。返済期日を境に、通常の金利から遅延損害金の金利に変わります。

延滞すると金利が上昇して利息が増えるばかりか、信用情報にも返済を滞納したことが記録されます。

延滞の記録は今後の借り入れを難しくする

返済で遅延すると信用情報に延滞履歴として記録が残ります。

数日の延滞なら審査が通りにくくなることは考えにくいですが、延滞を毎月繰り返している場合や、2か月を超える延滞は今後の借り入れは難しくなるでしょう。

延滞の記録は、ローンの利用以外にも、クレジットカードの申し込み、賃貸契約、携帯端末の分割払いなどにも影響し、審査に落ちやすくなります。

なかでも、2か月を超える遅延は金融事故として最低5年間は記録が残ります。

長期に渡ってお金を借りにくい状態になるので、無理な金額の借り入れは避けるようにしてください。

訴訟の対象となる

延滞が長期化すると強制的に解約となり、訴訟を提起されることも。

強制解約後も返済されなければ、回収の最終手段として裁判になります。

訴訟を起こされることは稀ですが、延滞している金額が大きいほど訴訟の可能性は高まります。

返済を余儀なくされるだけでなく、裁判費用も発生する結果に。

延滞金を支払うよりも負担が増えるため、返済は確実に行うようにしましょう。